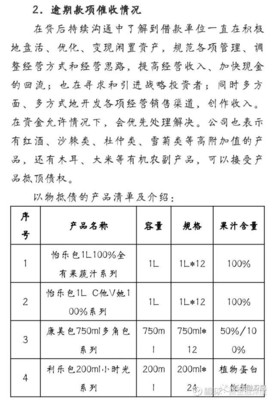

網貸平臺網信、工廠微金因采用匯源果汁等農副產品進行“以物抵債”的償債方式引發廣泛爭議。這一操作被部分出借人質疑為“假還債真收割”,不僅暴露了部分P2P平臺在債務處置中的困境,也折射出在風險化解過程中,債權人權益保障機制仍待完善。

事件源于相關平臺出現兌付困難后,提出以匯源果汁等實物產品抵扣債權的方案。平臺方稱此舉旨在“盤活資產、加快清償”,但許多出借人對此并不買賬。他們認為,這些農副產品的實際價值難以準確評估,且流通性差,與出借時的現金債權存在本質差異,此舉實質上是將平臺的投資風險轉嫁給債權人,是一種變相的“收割”。

從法律和金融實踐角度看,“以物抵債”本身是一種合法的債務重組方式,在特定情況下有助于化解僵局。但其前提是公平自愿、價值公允。此次事件的核心爭議點在于:抵債物品的價值是否經過公正評估?選擇過程是否透明?債權人是否擁有真正的選擇權而非被迫接受?如果這些環節存在瑕疵,那么這種償債方式的合理性就大打折扣,容易演變為對債權人權益的侵害。

更深層次看,這起事件反映了部分陷入困境的金融平臺在資產處置上的捉襟見肘,以及當前在網貸風險專項整治過程中,對于如何公平、有序清償,保護金融消費者權益,仍缺乏標準化、精細化的操作指引和有效監督。農副產品作為抵債物,其價格波動大、儲存損耗高、變現困難等特點,與金融債權所需的確定性、高流動性要求相去甚遠,進一步加劇了債權人的焦慮與不滿。

要杜絕此類“假還債真收割”的現象,首先需要強化監管介入和司法監督,確保債務清償方案合法合規、公平公開。應建立更為完善的債權人委員會機制,讓債權人在清償方案的設計與執行中擁有實質性的話語權和監督權。長遠來看,仍需持續深化金融供給側結構性改革,健全市場退出機制,從源頭上減少此類風險事件的發生,切實保護廣大投資者的合法權益。

此次“果汁抵債”風波,不僅是一起個案,更是一次警示。它提醒我們,在防范化解金融風險的過程中,必須始終堅持法治化、市場化原則,將保護金融消費者權益置于核心位置,任何償債創新都不能背離公平清償的底線。